- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Fiscal

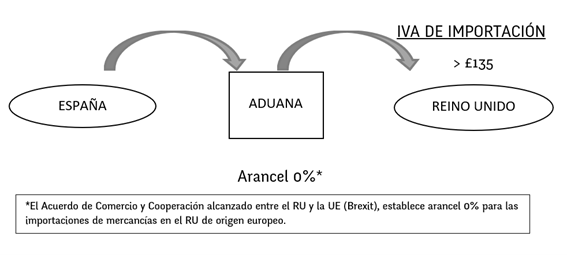

Desde el 1 de enero de 2021 (Brexit) la Directiva 2006/112/CE, sobre el régimen común de la Unión Europea (UE) en relación al impuesto sobre el valor añadido (IVA), y la Directiva 2008/9/CE, que regula la devolución del IVA a sujetos pasivos residentes dentro de la UE, dejaron de aplicarse en el Reino Unido (RU).

Además, tras el Brexit, los movimientos de servicios y bienes entre España (SP) y el RU dejaron de considerarse adquisiciones intracomunitarias, para pasar a ser exportaciones e importaciones. En consecuencia, una vez que el bien exportado desde SP, se encuentra en la aduana de entrada a RU, si su importe supera las 135 GBP, se debe pagar el correspondiente IVA de importación para que éste pueda entrar en el país.

REGISTRO DEL IVA EN REINO UNIDO

Las empresas españolas que vendan productos a Inglaterra, Escocia o Gales a través de comercio electrónico, y no tengan establecimiento permanente ni filial en RU, deben obtener un número de IVA británico, en la condición de Non- established taxable persons.

Una vez que la empresa española ha obtenido su número de registro en el IVA británico, está obligada a presentar la correspondiente declaración periódica del IVA ante la hacienda británica (VAT Returns) aunque no tenga IVA que ingresar o que recuperar.

SUJETO PASIVO DEL IVA DE IMPORTACIÓN Y DEL IVA SOBRE LAS VENTAS

A continuación, indicamos quién es el sujeto pasivo1 del IVA sobre las importaciones y del IVA sobre las ventas, dependiendo de diferentes factores que pueden intervenir en las operaciones de comercio electrónico.

A) EL ENVÍO DEL BIEN SE REALIZA DESDE SP DIRECTAMENTE AL CONSUMIDOR FINAL O A OTRA EMPRESA EN RU.

- A.1(Business to Consumer)

- A.2. B2B (Business to Business)

En el caso de que el vendedor realice el envío desde SP, de un bien cuyo importe no supere los 135 GBP, éste pasa la aduana sin tener que pagar el IVA de importación, está exento, y el vendedor será el sujeto pasivo del IVA sobre la venta hecha en el RU.

En cambio, si esa misma operación se realiza a través de un marketplace (ejemplo: Amazon) igualmente, no será necesario pagar el IVA de importación, pero en ese caso, el sujeto pasivo del IVA sobre la venta en el RU es el marketplace y no el vendedor.

Si el importe total del bien que se envía desde SP al RU, supera los 135GBP, el vendedor deberá abonar el IVA de importación para que éste pueda pasar por la aduana. También, la operación estará sujeta al IVA sobre la venta en el RU. En este caso, el vendedor será el sujeto pasivo del IVA sobre la venta con independencia de que ésta se realice o no a través de un marketplace.

En las ventas realizadas por una empresa residente en SP, a otra empresa residente en RU, aplica la inversión del sujeto pasivo. Es decir, la empresa residente en el RU que recibe el bien, es la encargada de colectar y abonar a la hacienda británica el IVA sobre las ventas y el IVA sobre las importaciones, cuando éste aplique, con independencia de que la empresa residente en SP haya realizado la venta a través de un marketplace o desde su propia web.

B) LA EMPRESA RESIDENTE EN SP, PRIMERO TRASLADA SUS BIENES A UN ALMACÉN UBICADO EN RU, Y DESDE AHÍ LO ENVÍA AL CONSUMIDOR FINAL O A EMPRESA RESIDENTE EN EL RU.

En estos casos, el vendedor debe pagar el IVA de importación, cuando aplique, para que su bien pase la aduana y llegue al almacén ubicado en RU.

- B.1 B2C (Business to Consumer)

- B.2 B2B (Business to Business)

Si una vez que la empresa ha enviado sus bienes a un almacén ubicado en RU (stock), realiza la venta de dicho bien y lo envía al consumidor final también ubicado en el RU, el vendedor es el sujeto pasivo del IVA sobre la venta, salvo que ésta se haya realizado a través de un marketplace, ya que, en ese caso, el marketplace será el sujeto pasivo el IVA sobre la venta con independencia de que el importe del bien haya superado o no el umbral de 135 GBP.

Empresa residente en SP, primero envía sus bienes a un almacén ubicado en RU, y una vez que se produce la venta, envía el bien desde este almacén a una empresa residente en el RU.

En este caso, no aplica la inversión del sujeto pasivo y es el vendedor residente en SP, el responsable de recaudar el IVA y abonarlo a la hacienda británica en todo caso, con independencia de que la operación de comercio electrónico se haya hecho a través de un marketplace o no y con independencia de que el importe del bien haya superado o no el umbral de 135 GBP.

SISTEMA DE PAGO DIFERIDO DEL IVA DE IMPORTACIÓN: POSTPONED VAT ACCOUNTING

El sujeto pasivo del IVA de importación, puede acogerse al sistema de pago diferido de ese impuesto: Postponed Vat Accounting (PVA), el cual permite diferir el pago hasta la fecha en la que se deba presentar la declaración del IVA en la hacienda británica (VAT returns), en lugar de pagarlo en el momento del despacho de importación.

Este sistema de pago diferido tiene como objetivo evitar el impacto negativo que genera en el cash flow, el hecho de pagar ese IVA en el mismo momento que el bien pasa por la aduana de entrada al RU.

Así, el PVA permite que, en lugar de pagar el IVA de importación y reclamarlo posteriormente, se contabiliza como IVA soportado (input) y generado (output) en la misma declaración, evitando ese pago por adelantado.

Escrito por Laura Gallego Herráez.

Lea más sobre Derecho Fiscal.

1 El sujeto pasivo es aquel sobre el que recae la obligación tributaria de abonar el impuesto a la hacienda británica (HMRC por sus siglas en inglés).

- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Mercantil

Todo negocio que trate datos personales de clientes o potenciales clientes, debe cumplir con la regulación de protección de datos. A continuación, comentamos la normativa que deben conocer aquellas empresas residentes en España (SP), cuyos clientes o potenciales clientes son residentes en el Reino Unido (RU).

En el Acuerdo de Comercio y Cooperación alcanzado por el RU y la Unión Europea (UE), el 24 de diciembre de 2020 (Brexit), se estableció un período de seis meses (hasta el 30 junio de 2021) durante el cual, ambos bloques pudieron continuar transfiriendo datos personales, sin ninguna restricción, del mismo modo que lo hacían antes del Brexit.

El Reglamento General de Protección de Datos (RGPD), el cual regula en la UE, la protección de las personas físicas en lo que respecta al tratamiento de sus datos personales y a la libre circulación de los mismos, contempla un mecanismo denominado «decisión de adecuación».

Dicho mecanismo, otorga la posibilidad a la Comisión Europea, de calificar como "adecuados" a aquellos Estados que, pese a no ser miembros de la UE, presentan estándares regulatorios que, a juicio de la Comisión, garantizan la adecuada protección de datos personales y, en consecuencia, es posible transferir datos desde la UE a esos países, sin necesidad de la aportación de más garantías.

La Comisión Europea, adoptó una decisión de adecuación para el Reino Unido, el 28 de junio de 2021, la cual garantiza la libre circulación de datos personales durante cuatro años desde la fecha de su entrada en vigor, esto es, hasta 2025.

Una vez finalizado ese período, la UE iniciará un nuevo proceso de evaluación sobre los estándares de protección de datos de la legislación de RU, y concluirá si renueva o no a RU su estatus de adecuación.

Actualmente, la norma denominada UK-GDPR es la encargada de regular la protección de datos en el RU, la cual es exactamente igual al RGPD, siendo la única diferencia, la sustitución de las remisiones que el RGPD hace a organismos supervisores de protección de datos de la UE, por los encargados de velar por la protección de datos en el RU.

No obstante, en septiembre de 2021, el gobierno de Boris Johnson anunció un anteproyecto de ley que, si se aprueba y entra en vigor, modificaría parte de la legislación británica actual en lo relativo a la protección de datos.

Escrito por Laura Gallego Herráez.

Lea más sobre Derecho Mercantil.

- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Mercantil

Es recomendable que todo vendedor en línea (online) esté familiarizado con la regulación de los INCOTERMS.

¿QUÉ SON LOS INCOTERMS?

Los Incoterms (International Commercial Terms) son reglas elaboradas por la Cámara de Comercio Internacional, que se utilizan en los contratos de compraventa internacional, para determinar los riesgos y costes asumidos por cada una de las partes que participan en la importación/exportación, así como el medio de transporte, e incluso el lugar de entrega.

El objetivo principal de los Incoterms es facilitar las operaciones de negocios internacionales.

Los Incoterms se actualizan conforme el comercio internacional evoluciona (véase los Incoterms de 1980, 2000, 2010 y 2020). En la actualidad, los Incoterms 2020 son los que de forma vigente definen las reglas para las transacciones comerciales internacionales.

En caso de que se venda a clientes finales (B2C) se suele hacer uso del Incoterm DDP (Delivered Duty Paid) término internacional de comercio que se utiliza cuando el vendedor se responsabiliza de pagar los costes de envío, IVA de importación, despacho en aduana y el resto de tarifas que apliquen hasta la entrega del bien al consumidor final.

Otro Incoterm de uso común es el DAP (Delivered at Place), el cual indica que el vendedor entregará los bienes al comprador, con transmisión del riesgo, cuando éstos se pongan a disposición de la parte compradora, haciendo la descarga de mercancía en el lugar de destino acordado. En caso de que se utilice este Incoterm, es aconsejable indicar de forma detallada el lugar de destino acordado, ya que el vendedor será responsable de la mercancía hasta que se descargue en dicho lugar. En cambio, si se quisiera acordar que el vendedor despache en aduana para la importación, se debería hacer uso del Incoterm DDP mencionado anteriormente.

Escrito por Laura Gallego.

Lea más sobre Derecho Mercantil.

- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Mercantil

Cambios en la Declaración de Aduana a partir del 1 de enero de 2022

Con el objetivo de aminorar el impacto de la regulación post Brexit en las importaciones y exportaciones entre el Reino Unido (RU) y la Unión Europea (UE), se estableció una implantación gradual de los controles fronterizos EU-RU.

Así, desde el 1 de enero de 2021 (Brexit) hasta el 1 de enero de 2022, como medida temporal, la hacienda británica (HMRC) permitía retrasar la presentación de las declaraciones de importación completas de bienes de origen europeo, 175 días después de haber pasado la aduana.

A partir del 1 de enero de 2022 sin embargo, las empresas ya no podrán retrasar la presentación de las declaraciones aduaneras de importación completas hasta 175 días, a excepción de las importaciones procedentes de la isla de Irlanda (incluso cuando las mercancías son originarias de otro país miembro de la UE y se trasladan a través de Irlanda o Irlanda del Norte a Gran Bretaña) las cuales pueden seguir haciendo uso de la presentación diferida de 175 días.

Modelos de Gestión Aduanera según el Punto de Entrada

Existen dos modelos de gestión aduanera, dependiendo del lugar por dónde se importe la mercancía en el RU procedente de la UE:

- El modelo de almacenamiento temporal (Temporary Storage model), permite que la mercancía pueda ser almacenada en la frontera hasta 90 días, antes de ser declarada en la aduana.

- El modelo de despacho previo (pre-lodgement model), en el que se precisa la presentación de una declaración de aduana con anterioridad al embarque de la mercancía. Este modelo se presenta como una alternativa para puertos que no tienen ni espacio ni infraestructura, para facilitar el almacenamiento temporal de la mercancía.

Envíos a través de Correo Postal y Servicios de Paquetería

En las exportaciones realizadas desde EU al RU a través de servicios de correos y paqueterías, cuyo importe no excede las 900 libras de valor, se debe realizar la declaración aduanera a través de los formularios CN22/CN23, los cuales deben ser cumplimentados en inglés, indicando el contenido del paquete: cantidad de productos, características, peso y su valor sin IVA.

Una vez cumplimentado, se deben adherir al paquete de forma que éstos sean visibles.

Factura

Con independencia de la forma de envío que se contrate, siempre se deberán adjuntar junto al mismo, dos copias de la factura en la cartera de documentos de envío, una irá dentro del paquete y la otra se deberá entregar al transportista.

En la factura, se deben incluir como mínimo los siguientes datos:

- Descripción detallada del bien: indicar la marca, si se trata de un artículo de segunda mano o nuevo, así como cualquier otro dato relevante para conocer las características del producto.

- Código arancelario y origen del producto.

- Número de EORI.

- Fecha de emisión y número.

- Identificación y razón social de las dos partes (vendedor y comprador).

- El medio de transporte.

La información facilitada en la factura debe ser en inglés.

Escrito por Laura Gallego Herráez.

Lea más sobre Derecho Mercantil.

- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Mercantil

Con el acuerdo del Brexit, el 24 de diciembre de 2021 se comenzó a delinear el nuevo panorama legal que regula las relaciones entre Reino Unido (RU) y la Unión Europea (UE). Tras más de seis meses transcurridos desde la histórica fecha, podemos afirmar que la city sigue siendo business friendly, y ello con independencia de que la empresa matriz esté en Canadá o en Madrid, ya que, como veremos a continuación, la normativa de RU continúa brindando pragmatismo, celeridad y certidumbre a las empresas, incluso para aquellas cuya lex societatis1 esté regulada por un país europeo.

¿Qué es un Establecimiento Permanente (EP)?

Como se indica en el artículo 52 del Convenio firmado entre España (SP) y RU para evitar la doble imposición, un EP es un lugar fijo de negocios mediante el cual una empresa no residente, realiza parte de su actividad.

Por lo tanto, el concepto de EP comprende en particular:

- Sedes de dirección;

- Sucursales;

- Oficinas;

- Fábricas;

- Talleres;

- Minas, pozos de petróleo o de gas, las canteras o cualquier otro lugar de extracción de recursos naturales.

- Una obra o un proyecto de construcción o instalación, sólo constituyen EP cuando su duración excede de doce meses.

También, existe un EP cuando un agente dependiente ejecuta contratos en nombre de la empresa española (principal). Es importante tener en cuenta que, si el agente trabaja independientemente del principal, por ejemplo, como autónomo, no existirá EP.

Se debe tener en cuenta que en el concepto de EP no se incluyen:

- La utilización de instalaciones con el único fin de almacenar o entregar bienes o mercancías pertenecientes a la empresa.

- El mantenimiento de un depósito de bienes o mercancías pertenecientes a la empresa con el único fin de que sean transformadas por otra empresa.

¿Qué requisitos debe cumplir una empresa española para operar en RU a través de un EP?

EPs que comenzaron a operar en RU antes del 1 de octubre de 2019.

Los EPs que hayan comenzado a operar en RU antes del 1 de octubre de 2019, únicamente necesitan cumplimentar el formulario (OS TN01)3 para continuar operando legalmente en RU, después del Brexit. Una vez que dicho formulario ha sido cumplimentado y enviado a Companies House (registro mercantil) se le añadirá el prefijo “BR” al número de registro del EP.

EPs que comienzan a operar en RU después del 1 de octubre de 2019.

En este caso, dentro del primer mes en que la empresa española haya comenzado a operar en RU a través de un EP, debe proceder al registro del mismo cumplimentando el formulario OS IN014 y enviándolo a Companies House.

La información requerida para la cumplimentación del formulario IN015 es la siguiente:

- Denominación y tipo social de la sociedad española;

- Órgano y forma de administración de la empresa;

- Copia de la escritura de constitución de la empresa española y de las últimas cuentas anuales depositadas en el registro mercantil.

- Datos del EP en RU: nombre, dirección, naturaleza de la empresa, datos de los representantes permanentes autorizados y alcance de su autoridad, así como nombres y direcciones de toda persona residente en RU autorizada a aceptar la notificación o traslado de documentos en nombre de la empresa española.

Una vez registrado el EP, la empresa española debe actualizar la información facilitada a Companies House, en caso de que se produzca alguna modificación en la misma.

Empresa española con EP en RU que se encuentre en concurso de acreedores o en liquidación.

Si una empresa española con EP en RU entra en concurso de acreedores o en liquidación, debe comunicar esta situación a Companies House, facilitando información referente a tipo de procedimiento y a la fecha de inicio y finalización del mismo.

Presentación de cuentas anuales de la empresa española con EP en RU.

Las empresas españolas con EP en RU, deben presentar en Companies House, los mismos documentos que, en aplicación de la legislación española, estén obligadas a presentar en el registro mercantil español respecto al depósito de sus cuentas anuales.6

El plazo de presentación de dichos documentos en Companies House, será de tres meses a partir de la fecha en la que la documentación deba ser presentada por la empresa española en el registro mercantil español.

Escrito por Laura Gallego Herráez.

1 Podemos definir la lex societatis como la ley estatal (ordenamiento jurídico) que determina la ley aplicable a las sociedades desde su constitución hasta su disolución, extinción o liquidación.

2https://www.boe.es/buscar/act.php?id=BOE-A-2014-5171

6https://www.legislation.gov.uk/uksi/2009/1801/part/5/chapter/2

Lea más sobre Derecho Mercantil.

- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Mercantil

Durante décadas, Reino Unido (RU) se ha erigido como el “destino concursal” por excelencia y ello se ha debido, entre otras circunstancias, por la popularidad de los schemes of arrangements, los cuales han sido empleados por sociedades británicas y extranjeras para operaciones de reestructuración de deuda financiera.

Tras la salida del RU de la Unión Europea (UE) (Brexit), se plantea la posibilidad de que esta esta figura pierda hegemonía en el ámbito de la insolvencia internacional. A continuación, abordados cuestiones clave.

¿Qué es un Scheme of Arrangement (SoA)?

El SoA es una figura regulada por el Derecho inglés1 que permite a las sociedades confeccionar diferentes operaciones de reestructuración de capital.

A través de un SoA, la sociedad puede alcanzar un acuerdo con sus acreedores (Creditor Scheme) que, en caso de ser aprobado por aquellos que representen al menos el 75% del valor de los créditos afectados y una vez sancionado por el juez competente, será de obligado cumplimiento para la totalidad de los acreedores, incluso para aquellos que hayan votado en contra de dicho acuerdo o no hayan votado.

El SoA evita situaciones de bloqueo (hold out) por parte de una minoría disidente.

¿En qué consiste el proceso de aprobación de un SoA?

El SoA requiere de la tramitación de un procedimiento judicial que se desarrolla en las siguientes fases:

- Solicitud (claim form) ante el tribunal competente.

- Cualquier acreedor de la empresa.

- La propia empresa.

- Cualquier socio de la empresa.

- Si la empresa está en un proceso concursal, por el administrador concursal.

- El juez examinará que el SoA cumple todos los requisitos legales.

- Depósito del SoA en el Registrar of Companies.

En dicha solicitud se plasman los términos de acuerdo (arrangement) y ésta puede ser presentada por:

Los acreedores deben actuar de buena fe durante el procedimiento, y los términos del acuerdo (SoA) deben ser razonables a juicio de una persona honesta e inteligente.

Una vez haya sido ratificado por el juez, el SoA debe ser depositado en el Registrar of Companies2.

¿Por qué las empresas extranjeras optan por solicitar un SoA en la jurisdicción británica?

Las principales razones por las que las que sociedades extranjeras optan por solicitar un SoA en la jurisdicción de RU, son las siguientes:

- Celeridad del proceso en los tribunales ingleses.

- Flexibilidad en el contenido del SoA, con un alto grado de certidumbre procesal y comercial para todos los interesados, incluidos los acreedores.

- Una vez aprobado el SoA, éste será vinculante para todos los acreedores, incluso si votaron en contra u optaron por no votar. En consecuencia, es una forma de obligar a las minorías disidentes que, en otras jurisdicciones, puedan llegar a dificultar o incluso a bloquear el plan de reestructuración de deuda.

¿Puede una empresa española solicitar un SoA en la jurisdicción de RU tras el Brexit?

Sí3, al igual que con anterioridad al Brexit, una empresa extranjera puede solicitar un SoA en RU siempre y cuando tenga suficiente conexión.

El concepto de "conexión suficiente" ha sido interpretado en sentido amplio por los tribunales británicos.

Los tribunales del RU han aprobado SoAs acordados por empresas extranjeras cuando se ha dado alguno de los siguientes (no exhaustivos) criterios:

- Cuando exista una cláusula de sumisión expresa ante los tribunales de RU.

- Los créditos afectados por el SoA están sujetos a los tribunales ingleses.

- El deudor o deudores, tienen un establecimiento en RU.

- Cuando la mayoría de los acreedores están domiciliados en RU.

- Cuando la empresa extranjera tenga activos bajo jurisdicción inglesa.

Written by Laura Gallego Herráez.

2Section 899 (4) Part 26 Companies Act 2006: “The court’s order has no effect until a copy of it has been delivered to the registrar”

3Con la aprobación del reglamento europeo para procedimientos de insolvencia, REGLAMENTO (UE) 2015/848 los Estados miembros de la UE debían comunicar a la Comisión aquellos procedimientos que consideraran incluidos en dicho reglamento, ya que aquellos procedimientos que no fueran comunicados quedarían fuera de la aplicación del texto europeo. RU optó por no notificar comunicación de los SoA, en consecuencia, esta figura ha estado fuera de la legislación europea en materia de insolvencia, también en la era pre-Brexit.

Lea más sobre Derecho Mercantil.

- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Fiscal

La pandemia y los sucesivos confinamientos, han hecho que el teletrabajo forme parte de la “nueva normalidad”.

En este nuevo escenario, algunos empleados han optado por teletrabajar desde España (SP), para su empresa empleadora residente en el Reino Unido (RU). Para determinar el régimen fiscal aplicable a las retribuciones percibidas por el empleado, debemos identificar el país en el que es residente fiscal.

Residencia Fiscal en España

En la legislación interna española, la residencia fiscal de las personas físicas se determina en virtud de lo dispuesto en el artículo 9 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (IRPF)1, el cual establece que una persona física será considerada residente fiscal en SP, en un determinado período impositivo, cuando concurra alguno de los siguientes supuestos:

- Que permanezca más de 183 días, durante el año natural, en territorio español.

- Que radique en España el núcleo principal o la base de sus actividades o intereses económicos, de forma directa o indirecta.

A pesar de que, en otras jurisdicciones los días en los que se haya residido en un determinado país, como consecuencia del cierre de fronteras y del estado de alarma, no computan a efectos de determinar la residencia fiscal, la Dirección General de Tributos (DGT) concluyó en su resolución vinculante V1983-20, de 17 de junio, que el tiempo residido en SP durante el Estado de Alarma y cierre de fronteras, computa a efectos de determinar la residencia fiscal en nuestro país.

Asimismo, la LIRPF establece la presunción de que el contribuyente tiene su residencia fiscal en SP cuando, resida habitualmente en SP su cónyuge no separado legalmente y los hijos menores de edad que dependan de aquél. Dicha presunción, admite prueba en contrario, por lo que cualquier interesado puede aportar pruebas para excluir su condición de residente fiscal español, aun cuando su núcleo familiar lo sea.

Cuando las circunstancias de una persona natural correspondan a cualquiera de los supuestos anteriormente expuestos, ésta será considerada contribuyente del Impuesto sobre la Renta de las Personas Físicas y tributará por este impuesto en SP por su renta mundial, con independencia del lugar donde se hayan producido las rentas y cualquiera que sea la residencia del pagador de las mismas.

Convenio entre España y Reino Unido para evitar pagar en ambos países por el mismo ingreso (Tratado UK – SP sobre Doble Imposición)

No obstante, si, en aplicación de alguno de los criterios expuestos anteriormente, la persona natural resultase ser residente fiscal en SP y al mismo tiempo pudiera ser considerada residente fiscal en RU, de acuerdo con su legislación interna, se produciría un conflicto de residencia entre los dos Estados.

Dicho conflicto, se resolvería aplicando la normativa del Convenio entre el Reino de España y el Reino Unido de Gran Bretaña e Irlanda del Norte para evitar la doble imposición2 (Convenio) en el cual se establece lo siguiente:

Cuando una persona física sea residente en RU y en SP:

- se la considerará residente exclusivamente del Estado donde tenga una vivienda permanente a su disposición; si tuviera una vivienda permanente a su disposición en ambos Estados, se la considerará residente exclusivamente del Estado con el que mantenga relaciones personales y económicas más estrechas (centro de intereses vitales);

- si no pudiera determinarse el Estado en el que dicha persona tiene el centro de sus intereses vitales, o si no tuviera una vivienda permanente a su disposición en ninguno de los Estados, se la considerará residente exclusivamente del Estado donde viva;

- si viviera habitualmente en ambos Estados, o no lo hiciera en ninguno de ellos, se la considerará residente exclusivamente del Estado del que sea nacional;

- si fuera nacional de ambos Estados, o no lo fuera de ninguno de ellos, las autoridades competentes de los Estados contratantes resolverán el caso de común acuerdo.

Como afirma la DGT en la resolución vinculante V0194/2021, si el contribuyente se considera residente en SP, los rendimientos percibidos por el trabajo realizado en RU pueden ser gravados en ambos Estados, eliminándose la doble imposición atendiendo al art. 22.1 del Convenio, mediante la deducción en el impuesto español de un importe igual al impuesto sobre la renta pagado en el Reino Unido.

Asimismo, en la citada resolución la DGT manifiesta que, en caso de que el contribuyente sea residente en RU, los rendimientos percibidos por el trabajo realizado en RU no estarán sujetos a tributación en SP, pues el trabajo no se desarrolla en SP.

En relación a los rendimientos percibidos por el teletrabajo realizado desde el domicilio privado en SP, se gravan en Reino Unido, pero podrán ser gravados en SP, puesto que se derivan de una actividad personal desarrollada en territorio español. En este caso, el RU, como país de la residencia, deberá eliminar la doble imposición mediante la deducción en el impuesto británico del impuesto español debido.

Escrito por Laura Gallego Herráez.

1https://www.boe.es/buscar/act.php?id=BOE-A-2006-20764

2https://www.boe.es/buscar/doc.php?id=BOE-A-2014-5171

Lea más sobre Derecho Fiscal.

- Detalles

- Autor: Paloma Gómez Pachón

- Materia: Derecho de Familia

El 1 de enero de 2021 se dio fin al libre movimiento de personas entre la Unión Europea (UE) y RU, teniendo como consecuencia una modificación en los sistemas de inmigración que ya fue presentada el 22 de octubre de 2020 bajo la rúbrica “Statement of changes in immigration rules”1, generándose un sistema de visados para aquellos ciudadanos europeos que quieran viajar a RU a partir del 31 de diciembre de 2020.

Son evidentes los enormes lazos existentes y las múltiples relaciones entre los ciudadanos británicos y europeos fruto del haber permanecido el RU (incluyendo Gibraltar) dentro de la UE por 48 años, de ahí que con el Brexit y la retirada del RU de la UE, aparezca la problemática situación del cómo proceder los nacionales españoles a casarse o registrarse como pareja civil en Reino Unido o Gibraltar.

En este sentido, todos aquellos ciudadanos europeos que comenzaron su residencia en Reino Unido con anterioridad al 1 de enero de 2021 tienen la opción - hasta el 30 de junio de 2021 - de solicitar la condicion de pre-settle bajo el UE Settlement Scheme (EUSS) y tener los mismos derechos que los nacionales británicos, inclusive el derecho a casarse o registrarse como pareja civil sin necesidad de solicitar visado.

Visado para Matrimonio

Sin embargo, aquellos europeos que deseen visitar el Reino Unido para contraer matrimonio o registrar su unión civil tras el 31 de diciembre de 2020, deberán de solicitar un visado de matrimonio o “marriage visitor visa”2 siempre que se cumplan con los siguientes requisitos:

- Haber alcanzado la mayoría de edad de 18 años.

- Tener disponibilidad económica suficiente para afrontar los gastos de estancia y salida del Reino Unido - evitando el inicio de cualquier actividad laboral en el país.

- Demostrar que se trata de una relación de pareja genuina, es decir, verdadera, para así evitar los posibles matrimonios o uniones civiles fraudulentos dentro del territorio británico.

Este visado permite únicamente obtener un periodo corto de estancia legal con el fin de casarse y que la ceremonia tenga lugar en territorio británico. Por lo tanto, no permite la obtención de la residencia tras haber contraído matrimonio ni mucho menos ampliarla, cambiarla por una categoría diferente mientras esté en Reino Unido, vivir a través de un periodo prolongado mediante visitas frecuentes o realizar actividades prohibidas como estudiar o trabajar (a excepción de las actividades relacionadas con su trabajo o negocios en el extranjero, como asistir a reuniones, las cuales están permitidas).

No obstante, se encuentra la opción de solicitar otros tipos de visados cuando los interesados se encuentren fuera del territorio británico después de haber contraído matrimonio o registrado la unión civil, como la “family visas”3. Para este visado, ambos miembros que conforman el matrimonio o pareja deben ser mayores de edad. Además, la pareja del miembro que solicita dicho visado deberá o bien: obtener la nacionalidad británica o irlandesa, o estar ya establecido en Reino Unido, o ser de la Unión Europea y tener concedido el “pre-settle status”, u otras circunstancias como tener una visa de negocios turca o tener un estatus de refugiado o protección humanitaria en el Reino Unido.

Una de las situaciones que se produce en una ceremonia es la invitación de familiares y personas cercanas. En este sentido, el “marriage visitor visa” no permite añadir de forma conjunta en un mismo visado a ningún invitado o miembro familiar, incluso aquellos familiares considerados dependientes, debiendo todos ellos solicitar otro visado de forma individual.

Por último, ante el régimen especial en el que se encuentra Gibraltar tras el acuerdo entre España y Reino Unido sobre esta colonia británica, no es necesario para los españoles - así como cualquier nacional europeo - solicitar visado pasa casarse o registrarse como pareja civil4. Únicamente deberá de cumplir con los requisitos y presentar los documentos requeridos por el órgano correspondiente en todas las fases necesarias para lleva a cabo los trámites y formalización del visado, así como observar las medidas establecidas vigentes por motivos de Covid-19.

Escrito por Paloma Gómez Pachón.

1 https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/929512/CCS001_CCS1020373376-001_Statement_of_changes_in_Immigration_Rules__HC_813_Web_Accessible__1_.pdf

2 https://www.gov.uk/marriage-visa/eligibility

3 https://www.gov.uk/uk-family-visa/partner-spouse

4 https://www.gibraltar.gov.gi/uploads/files/marriages-civil-partnerships/MARRIAGE-GUIDANCE-NOTES-APRIL-2021.pdf

Lea más sobre Derecho de Familia.

- Detalles

- Autor: Rocío Escámez Moreno

- Materia: Propiedad Intelectual

El Acuerdo de Retirada del Reino Unido de la Unión Europea puso fin al periodo de transición el 31 de diciembre de 2020. Así, a partir del 1 de enero de 2021, los registros de marcas internacionales protegidos en la Unión Europea en virtud del Sistema de Madrid dejaron de estar protegidos en el Reino Unido.

Es importante mencionar que las empresas británicas seguirán pudiendo solicitar una marca europea a la Oficina de Propiedad Intelectual de la Unión Europea (EUIPO) y no habrá cambios en las marcas registradas en el Reino Unido como consecuencia de la salida de la Unión Europea, aunque se requerirá que el solicitante tenga presencia en cualquier país de la Unión. Asimismo, el Acuerdo de Retirada prevé ciertas medidas de protección para los titulares de marcas de la Unión Europea registradas o concedidas antes del final del periodo transitorio.

La principal medida consiste en la creación de una marca británica comparable para cada registro internacional que haya obtenido protección en la Unión Europea antes del 1 de enero de 2021.

Esta marca nacional comparable será registrada y administrada por la Oficina de Propiedad Intelectual del Reino Unido (UKIPO) y, por tanto, será independiente del registro internacional. Se regirá por la legislación del Reino Unido, conservará la fecha de presentación original de la marca de la Unión Europea y será totalmente independiente de la marca europea original.

Cuando el titular de la marca haya obtenido su protección en la UE como resultado de varias designaciones (por ejemplo, mediante una designación en la solicitud original y una designación presentada posteriormente), se creará una marca nacional comparable para cada designación. Esto significa que es posible ser titular de diferentes marcas británicas comparables con respecto a un único registro internacional, pero los derechos de cada una de ellas son independientes.

Además, si la solicitud de registro de una marca de la Unión Europea está pendiente a día 1 de enero de 2021, el titular de los derechos de propiedad intelectual podrá solicitar el registro de una marca británica comparable en los nueve meses siguientes al final del periodo transitorio, es decir, hasta el 30 de septiembre de 2021 inclusive.

Esto también se aplicará a aquellos cuya solicitud de registro internacional o designación posterior se haya presentado en una oficina nacional antes del 1 de enero de 2021, pero cuya confirmación de dicho registro o designación posterior sea posterior a ese día. La diferencia es que el plazo de nueve meses empezará a contar a partir de la fecha de inscripción del registro internacional en la Organización Mundial de la Propiedad Intelectual (OMPI) o, en el caso de las designaciones posteriores, a partir de la fecha de inscripción de la solicitud de protección de la UE en el Registro Internacional.

Escrito por Rocío Escámez Moreno.

Lea más sobre Propiedad intelectual.

- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Mercantil

El mercado exterior y la internacionalización, constituyen para las pequeñas y medianas empresas argentinas, una alternativa para su crecimiento y supervivencia en un entorno económico cada vez más competitivo y globalizado.

Existen varias vías a través de las cuales podemos penetrar en el mercado británico. En esta ocasión, vamos a abordar la figura del AGENTE COMERCIAL, siendo el contrato de agencia comercial internacional, una de las modalidades contractuales más utilizadas por las pequeñas y medianas empresas, que desean iniciar su estrategia de internacionalización.

¿Qué es un Agente Comercial?

Un agente comercial es aquella persona física o jurídica que, en virtud de un contrato de agencia comercial, se obliga frente a otra, denominada mandante o principal, durante un período de tiempo determinado o indefinido y a cambio de una contraprestación económica, a promover actos u operaciones de comercio en nombre del principal, y a concluirlas en su nombre si así se hubiera acordado de forma expresa en el contrato.

| PRINCIPAL/MANDANTE (ARGENTINA) | > | AGENTE COMERCIAL (REINO UNIDO) | > | CLIENTE FINAL (REINO UNIDO) |

¿Qué Regulación aplica a un contrato celebrado entre la Empresa Argentina y el Agente Comercial de Reino Unido?

Puesto que el agente comercial desarrolla su actividad en Reino Unido, aplica la ley inglesa1.

Características del Contrato de Agencia Comercial

Dentro de la normativa aplicable al contrato, cabe diferenciar dos tipos de normas:

Normas imperativas: son normas que se imponen a la voluntad de las partes, esto es, las partes de común acuerdo no pueden excluirlas del contrato, ya que ello implicaría la invalidez del contrato.

Normas dispositivas: son aquellas cuyo cumplimiento depende de la voluntad manifestada por las partes en el contrato. Las partes pueden optar a incluir o no, determinadas cláusulas de cumplimento sin que ello afecte a la validez del contrato.

Independencia del Agente Comercial

El agente debe ser independiente a la estructura del empresario. Se presumirá la independencia del agente si éste puede organizar la actividad y su tiempo con sus propios criterios.

En el caso de que la empresa argentina contratara a un agente dependiente, para que éste desarrollase su actividad en Reino Unido, estaría creando un establecimiento permanente en el país británico, lo cual le generaría obligaciones como el pago del impuesto de sociedades (coporation tax) en la hacienda inglesa2.

Obligaciones del Agente Comercial

- El agente se obliga a la promoción continuada de actos y operaciones de comercio, además se puede incluir la obligación adicional y expresa, de concluir esas mismas operaciones en representación del principal.

- Ocuparse con diligencia y buena fe de los actos u operaciones que el principal le hubiera encomendado.

- Comunicar al principal toda la información que sea necesaria para la buena gestión de los actos u operaciones que se le hubieren encomendado, así como, en particular, la relativa a la solvencia de los terceros con los que existan operaciones pendientes de conclusión o ejecución.

- Desarrollar su actividad conforme a las instrucciones razonables recibidas del principal, siempre que no afecten a su independencia.

- Recibir en nombre del principal, reclamaciones de terceros referentes a vicios o defectos de los bienes vendidos o de los servicios prestados como consecuencia de las operaciones promovidas.

- Llevar una contabilidad independiente de las operaciones de cada empresa (principal) por cuya cuenta actúe.

- El agente no puede delegar en terceros el cometido que le encomienda el principal, salvo que tenga el consentimiento expreso de éste para hacerlo.

Obligaciones del Principal

- Poner a disposición del agente, los muestrarios, catálogos, tarifas y otros documentos necesarios para el ejercicio de su actividad profesional.

- Satisfacer la remuneración pactada.

- Actuar de buena fe en sus relaciones con el agente.

Remuneración del Agente Comercial Internacional

La remuneración del agente comercial, podrá pactarse en base a una remuneración fija, aunque lo habitual es acordar el pago de una comisión en proporción al número de ventas promovidas por el agente.

Exclusividad Geográfica

El agente tendrá derecho, si así lo pactan las partes en el contrato, a promocionar el producto o servicio en una zona o región determinada en régimen de exclusividad. En consecuencia, el principal no podrá comercializar sus productos o servicios en esa zona o región, ni de forma directa ni a través de terceros.

Duración y Finalización del Contrato

El contrato de agencia comercial convenido por tiempo determinado, finalizará por cumplimiento del término pactado.

El contrato de agencia comercial convenido por tiempo indeterminado, finalizará a solicitud de cualquiera de las partes. En este caso, la parte que desee la finalización del contrato, deberá notificar su decisión a la otra parte.

Plazos de preaviso de la finalización del contrato:

| En el caso de que haya transcurrido el período de UN AÑO O MENOS de la duración del contrato, | El plazo mínimo de notificación será de UN MES con anterioridad a la fecha en la que se desea extinguir. |

| En el caso de que haya transcurrido el período de DOS AÑOS de la duración del contrato, | El plazo mínimo de notificación será de DOS MESES con anterioridad a la fecha en la que se desea extinguir. |

| En el caso de que haya transcurrido el período de TRES AÑOS O MÁS, de la duración del contrato, | El plazo mínimo de notificación será de TRES MESES con anterioridad a la fecha en la que se desea extinguir. |

En ningún caso, las partes podrán acordar plazos de preaviso inferiores a los establecidos en la ley británica The Commercial Agents (Council Directive) Regulations 1993.

Escrito por Laura Gallego Herráez

1 The Commercial Agents (Council Directive) Regulations 1993 (legislation.gov.uk)

2 https://www.gov.uk/hmrc-internal-manuals/international-manual/intm266150

Lea más sobre Derecho Mercantil.

Síguenos En