- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Fiscal

¿Qué es un Convenio de Doble Imposición?

Los convenios internacionales para evitar la doble imposición, son acuerdos que regulan la potestad tributaria entre dos países para evitar que una misma renta sea gravada dos veces en los dos países firmantes.

Así, dichos convenios incentivan el flujo de inversiones extranjeras y el comercio internacional.

A continuación, detallamos algunas de las particularidades de estos convenios internacionales, para entender la importancia de los mismos, en las operaciones de negocio internacional entre Reino Unido y los países de América Latina.

¿Cómo se aplican los Convenios de Doble Imposición?

Los convenios internacionales para evitar la doble imposición pueden aplicarse a diferentes ámbitos:

- Impuestos sobre la renta de las personas (físicas y jurídicas) y el patrimonio;

- Impuestos sobre las herencias;

- Rentas procedentes de la navegación marítima y aérea internacional.

En dichos convenios, se dispone, respecto de cada una de las rentas, las potestades en materia impositiva que tiene cada país firmante. Así, dependiendo de cada supuesto concreto, la potestad tributaria la puede tener en exclusiva el país en el que resida el contribuyente o el país en el que se ha generado la renta que deba gravarse.

Además, puede darse la circunstancia de que la potestad para tributar una misma renta, sea compartida entre los dos Estados firmantes, pudiendo ambos gravar la misma ganancia, pero con la obligación, normalmente del país en el que reside el contribuyente, de coordinar medidas de compensación que impidan la doble imposición.

Escrito por Laura Gallego Herráez

Lea más sobre Derecho Fiscal.

- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Fiscal

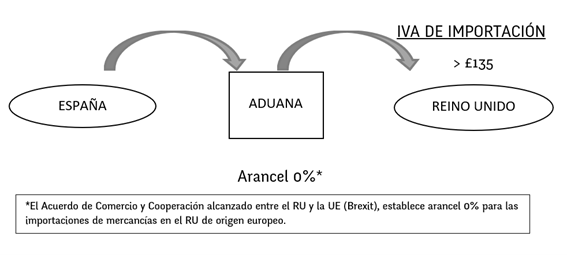

Desde el 1 de enero de 2021 (Brexit) la Directiva 2006/112/CE, sobre el régimen común de la Unión Europea (UE) en relación al impuesto sobre el valor añadido (IVA), y la Directiva 2008/9/CE, que regula la devolución del IVA a sujetos pasivos residentes dentro de la UE, dejaron de aplicarse en el Reino Unido (RU).

Además, tras el Brexit, los movimientos de servicios y bienes entre España (SP) y el RU dejaron de considerarse adquisiciones intracomunitarias, para pasar a ser exportaciones e importaciones. En consecuencia, una vez que el bien exportado desde SP, se encuentra en la aduana de entrada a RU, si su importe supera las 135 GBP, se debe pagar el correspondiente IVA de importación para que éste pueda entrar en el país.

REGISTRO DEL IVA EN REINO UNIDO

Las empresas españolas que vendan productos a Inglaterra, Escocia o Gales a través de comercio electrónico, y no tengan establecimiento permanente ni filial en RU, deben obtener un número de IVA británico, en la condición de Non- established taxable persons.

Una vez que la empresa española ha obtenido su número de registro en el IVA británico, está obligada a presentar la correspondiente declaración periódica del IVA ante la hacienda británica (VAT Returns) aunque no tenga IVA que ingresar o que recuperar.

SUJETO PASIVO DEL IVA DE IMPORTACIÓN Y DEL IVA SOBRE LAS VENTAS

A continuación, indicamos quién es el sujeto pasivo1 del IVA sobre las importaciones y del IVA sobre las ventas, dependiendo de diferentes factores que pueden intervenir en las operaciones de comercio electrónico.

A) EL ENVÍO DEL BIEN SE REALIZA DESDE SP DIRECTAMENTE AL CONSUMIDOR FINAL O A OTRA EMPRESA EN RU.

- A.1(Business to Consumer)

- A.2. B2B (Business to Business)

En el caso de que el vendedor realice el envío desde SP, de un bien cuyo importe no supere los 135 GBP, éste pasa la aduana sin tener que pagar el IVA de importación, está exento, y el vendedor será el sujeto pasivo del IVA sobre la venta hecha en el RU.

En cambio, si esa misma operación se realiza a través de un marketplace (ejemplo: Amazon) igualmente, no será necesario pagar el IVA de importación, pero en ese caso, el sujeto pasivo del IVA sobre la venta en el RU es el marketplace y no el vendedor.

Si el importe total del bien que se envía desde SP al RU, supera los 135GBP, el vendedor deberá abonar el IVA de importación para que éste pueda pasar por la aduana. También, la operación estará sujeta al IVA sobre la venta en el RU. En este caso, el vendedor será el sujeto pasivo del IVA sobre la venta con independencia de que ésta se realice o no a través de un marketplace.

En las ventas realizadas por una empresa residente en SP, a otra empresa residente en RU, aplica la inversión del sujeto pasivo. Es decir, la empresa residente en el RU que recibe el bien, es la encargada de colectar y abonar a la hacienda británica el IVA sobre las ventas y el IVA sobre las importaciones, cuando éste aplique, con independencia de que la empresa residente en SP haya realizado la venta a través de un marketplace o desde su propia web.

B) LA EMPRESA RESIDENTE EN SP, PRIMERO TRASLADA SUS BIENES A UN ALMACÉN UBICADO EN RU, Y DESDE AHÍ LO ENVÍA AL CONSUMIDOR FINAL O A EMPRESA RESIDENTE EN EL RU.

En estos casos, el vendedor debe pagar el IVA de importación, cuando aplique, para que su bien pase la aduana y llegue al almacén ubicado en RU.

- B.1 B2C (Business to Consumer)

- B.2 B2B (Business to Business)

Si una vez que la empresa ha enviado sus bienes a un almacén ubicado en RU (stock), realiza la venta de dicho bien y lo envía al consumidor final también ubicado en el RU, el vendedor es el sujeto pasivo del IVA sobre la venta, salvo que ésta se haya realizado a través de un marketplace, ya que, en ese caso, el marketplace será el sujeto pasivo el IVA sobre la venta con independencia de que el importe del bien haya superado o no el umbral de 135 GBP.

Empresa residente en SP, primero envía sus bienes a un almacén ubicado en RU, y una vez que se produce la venta, envía el bien desde este almacén a una empresa residente en el RU.

En este caso, no aplica la inversión del sujeto pasivo y es el vendedor residente en SP, el responsable de recaudar el IVA y abonarlo a la hacienda británica en todo caso, con independencia de que la operación de comercio electrónico se haya hecho a través de un marketplace o no y con independencia de que el importe del bien haya superado o no el umbral de 135 GBP.

SISTEMA DE PAGO DIFERIDO DEL IVA DE IMPORTACIÓN: POSTPONED VAT ACCOUNTING

El sujeto pasivo del IVA de importación, puede acogerse al sistema de pago diferido de ese impuesto: Postponed Vat Accounting (PVA), el cual permite diferir el pago hasta la fecha en la que se deba presentar la declaración del IVA en la hacienda británica (VAT returns), en lugar de pagarlo en el momento del despacho de importación.

Este sistema de pago diferido tiene como objetivo evitar el impacto negativo que genera en el cash flow, el hecho de pagar ese IVA en el mismo momento que el bien pasa por la aduana de entrada al RU.

Así, el PVA permite que, en lugar de pagar el IVA de importación y reclamarlo posteriormente, se contabiliza como IVA soportado (input) y generado (output) en la misma declaración, evitando ese pago por adelantado.

Escrito por Laura Gallego Herráez.

Lea más sobre Derecho Fiscal.

1 El sujeto pasivo es aquel sobre el que recae la obligación tributaria de abonar el impuesto a la hacienda británica (HMRC por sus siglas en inglés).

- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Fiscal

La pandemia y los sucesivos confinamientos, han hecho que el teletrabajo forme parte de la “nueva normalidad”.

En este nuevo escenario, algunos empleados han optado por teletrabajar desde España (SP), para su empresa empleadora residente en el Reino Unido (RU). Para determinar el régimen fiscal aplicable a las retribuciones percibidas por el empleado, debemos identificar el país en el que es residente fiscal.

Residencia Fiscal en España

En la legislación interna española, la residencia fiscal de las personas físicas se determina en virtud de lo dispuesto en el artículo 9 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (IRPF)1, el cual establece que una persona física será considerada residente fiscal en SP, en un determinado período impositivo, cuando concurra alguno de los siguientes supuestos:

- Que permanezca más de 183 días, durante el año natural, en territorio español.

- Que radique en España el núcleo principal o la base de sus actividades o intereses económicos, de forma directa o indirecta.

A pesar de que, en otras jurisdicciones los días en los que se haya residido en un determinado país, como consecuencia del cierre de fronteras y del estado de alarma, no computan a efectos de determinar la residencia fiscal, la Dirección General de Tributos (DGT) concluyó en su resolución vinculante V1983-20, de 17 de junio, que el tiempo residido en SP durante el Estado de Alarma y cierre de fronteras, computa a efectos de determinar la residencia fiscal en nuestro país.

Asimismo, la LIRPF establece la presunción de que el contribuyente tiene su residencia fiscal en SP cuando, resida habitualmente en SP su cónyuge no separado legalmente y los hijos menores de edad que dependan de aquél. Dicha presunción, admite prueba en contrario, por lo que cualquier interesado puede aportar pruebas para excluir su condición de residente fiscal español, aun cuando su núcleo familiar lo sea.

Cuando las circunstancias de una persona natural correspondan a cualquiera de los supuestos anteriormente expuestos, ésta será considerada contribuyente del Impuesto sobre la Renta de las Personas Físicas y tributará por este impuesto en SP por su renta mundial, con independencia del lugar donde se hayan producido las rentas y cualquiera que sea la residencia del pagador de las mismas.

Convenio entre España y Reino Unido para evitar pagar en ambos países por el mismo ingreso (Tratado UK – SP sobre Doble Imposición)

No obstante, si, en aplicación de alguno de los criterios expuestos anteriormente, la persona natural resultase ser residente fiscal en SP y al mismo tiempo pudiera ser considerada residente fiscal en RU, de acuerdo con su legislación interna, se produciría un conflicto de residencia entre los dos Estados.

Dicho conflicto, se resolvería aplicando la normativa del Convenio entre el Reino de España y el Reino Unido de Gran Bretaña e Irlanda del Norte para evitar la doble imposición2 (Convenio) en el cual se establece lo siguiente:

Cuando una persona física sea residente en RU y en SP:

- se la considerará residente exclusivamente del Estado donde tenga una vivienda permanente a su disposición; si tuviera una vivienda permanente a su disposición en ambos Estados, se la considerará residente exclusivamente del Estado con el que mantenga relaciones personales y económicas más estrechas (centro de intereses vitales);

- si no pudiera determinarse el Estado en el que dicha persona tiene el centro de sus intereses vitales, o si no tuviera una vivienda permanente a su disposición en ninguno de los Estados, se la considerará residente exclusivamente del Estado donde viva;

- si viviera habitualmente en ambos Estados, o no lo hiciera en ninguno de ellos, se la considerará residente exclusivamente del Estado del que sea nacional;

- si fuera nacional de ambos Estados, o no lo fuera de ninguno de ellos, las autoridades competentes de los Estados contratantes resolverán el caso de común acuerdo.

Como afirma la DGT en la resolución vinculante V0194/2021, si el contribuyente se considera residente en SP, los rendimientos percibidos por el trabajo realizado en RU pueden ser gravados en ambos Estados, eliminándose la doble imposición atendiendo al art. 22.1 del Convenio, mediante la deducción en el impuesto español de un importe igual al impuesto sobre la renta pagado en el Reino Unido.

Asimismo, en la citada resolución la DGT manifiesta que, en caso de que el contribuyente sea residente en RU, los rendimientos percibidos por el trabajo realizado en RU no estarán sujetos a tributación en SP, pues el trabajo no se desarrolla en SP.

En relación a los rendimientos percibidos por el teletrabajo realizado desde el domicilio privado en SP, se gravan en Reino Unido, pero podrán ser gravados en SP, puesto que se derivan de una actividad personal desarrollada en territorio español. En este caso, el RU, como país de la residencia, deberá eliminar la doble imposición mediante la deducción en el impuesto británico del impuesto español debido.

Escrito por Laura Gallego Herráez.

1https://www.boe.es/buscar/act.php?id=BOE-A-2006-20764

2https://www.boe.es/buscar/doc.php?id=BOE-A-2014-5171

Lea más sobre Derecho Fiscal.

- Detalles

- Autor: Isabel García

- Materia: Derecho Fiscal

Place of supply of services

Para establecer el sitio donde recae la responsabilidad de declarar y pagar el VAT (value added tax) (equivalente al IVA español) por la prestación de servicios por parte de una empresa en el Reino Unido (RU), lo primero que hay que analizar es el lugar de suministro (place of supply) de dichos servicios ya que será ahí donde existirá la obligación de declarar y pagar el VAT.

Por lo tanto, si el place of supply de servicios de una empresa del RU se produce fuera del RU, dicha empresa no deberá de cargar VAT al servicio prestado ya que se entiende que ha quedado fuera del ámbito del RU, lo que se conoce como outside of the UK VAT scope.

El RU está formado por Gran Bretaña, Irlanda del Norte y las aguas situadas a menos de 12 millas náuticas de sus costas. La Isla de Man se considera parte del RU a efectos del UK VAT, siendo exigible el UK VAT en la Isla de Man (en virtud de la legislación de Manx, que suele ser paralela a la del Reino Unido). No hay por tanto UK VAT en las Islas del Canal ni en Gibraltar, que están fuera del RU a efectos del VAT.

La normativa dispone:

- Si el servicio se presta directamente a un cliente que es una empresa (B2B), the place of supply es el lugar al que pertenece dicha empresa. En este caso la empresa debe registrar el Reverse Charge (input and output), siempre y cuando no se trate de servicios exentos.

- Si el servicio se presta directamente a una empresa que es una persona natural (B2C), the place of supply es el lugar al que pertenece el proveedor, cargando el VAT que corresponda.

Cuando se aplique la norma B2B, se deberá obtener pruebas comerciales que demuestren que la empresa que recibe el bien o el servicio tiene una actividad comercial y se encuentra fuera del Reino Unido. En el caso de que la empresa se encuentre en un país que pertenezca a la Comunidad Europea, el número de registro de IVA es la mejor prueba de que dicha empresa tiene una actividad comercial. Si dicha empresa no puede proporcionar un número de IVA, se pueden aceptar pruebas alternativas. Por ejemplo, certificados de las autoridades fiscales u otros documentos comerciales que indiquen la naturaleza de las actividades de dicha empresa en su país de origen. Estas pruebas deben conservarse ante una eventual revisión fiscal por parte de las autoridades fiscales del RU (HRMC). Si no puede proporcionar un número de IVA, o cualquier otra prueba oficial que demuestre claramente que tiene actividad comercial, el suministro de servicios de la empresa del RU debe ser tratarlo como una transacción B2C, cargando el VAT correspondiente.

Excepciones a la regla general

- Si se prestan servicios B2C de carácter profesional, técnico, financiero, intelectual o de cualquier otra naturaleza intangible prestados a empresas fuera del RU (relacionados a continuación), no relacionados directamente con Land, el lugar donde se considera que se presta el servicio (the place of supply) es el lugar donde reside la empresa siendo outside of the UK VAT scope.

- Si se prestan servicios relacionados directamente con inmuebles (land) el lugar donde se considera que se presta el servicio (the place of supply) es el lugar donde se encuentra el inmueble (Land), sin importar donde se encuentra la parte que recibe o se beneficia de dichos servicios prestados ni si quien recibe los servicios es una persona jurídica o persona natural, (cabe anotar que si se presta servicios relacionados directamente con una propiedad en un Estado miembro de la Comunidad Europea, puede existir la obligación de registrarse a efectos del IVA en ese Estado miembro para declarar y pagar este impuesto).

A efectos de determinar el lugar de suministro, se entiende por Land cualquier:

- parte específica de la tierra, sobre, por encima o por debajo de su superficie, sobre la que se puede crear un título o una posesión

- edificio o estructura fijada a la tierra, por encima o por debajo del nivel del mar, que no puede desmontarse o trasladarse fácilmente

- elemento que forma parte de un edificio o construcción y sin el cual éste está incompleto (como puertas, ventanas, tejados, escaleras y ascensores)

- elemento, equipo o máquina instalados de forma permanente en un edificio o construcción que no pueden ser trasladados sin destruir o alterar el edificio o la construcción.

Adicionalmente es importante tener en cuenta que si se prestan servicios a una empresa filial radicada en RU pero se factura a la empresa matriz radicada fuera del Reino Unido, se deberá también cargar VAT ya que el servicio se le está prestando a la empresa radicada en el RU.

Lea más sobre Derecho Fiscal.

- Detalles

- Autor: Alejandro Correa Ospina

- Materia: Derecho Fiscal

Pertenecer a la Unión Europea (UE) garantiza la aplicación de normas sobre coordinación en los sistemas de Seguridad Social. Si bien se mantiene la independencia y autonomía de cada sistema nacional y no existe un sistema europeo centralizado de seguridad social, los estados se coordinan para posibilitar el ingreso de cotizaciones y la percepción de pensiones en cualquier país de la Unión Europea.

La coordinación en Seguridad Social supone que:

- el trabajador cotiza en un único país, aquel en el que presta su actividad.

- la cotización en el país de acogida garantiza los mismos derechos y obligaciones que los trabajadores nacionales de dicho pais de acogida.

- se totalizan todos los períodos de cotización realizados en los distintos países; en el supuesto de que una prestación exija un mínimo de cotización, el estado de acogida está obligado a acumular o totalizar todos los períodos de cotización efectuados en el resto de estados miembros.

- las prestaciones pueden exportarse a cualquier país miembro en el que resida el beneficiario. Esta coordinación puede no resultar de aplicación en el caso de la asistencia social y médica (sometidas, en determinados supuestos, a los recursos económicos del beneficiario) o en algunas prestaciones no contributivas (supeditadas a exigencias de residencia ininterrumpida en el territorio nacional del país que las concede).

Ventajas:

- toda cotización efectuada a lo largo de la vida laboral del trabajador en cualquier país de la UE se tendrá en cuenta en el momento de calcular su pensión. Cada país, en función del principio de “prorrata temporis”, participará en el pago de dicha pensión proporcionalmente a los años cotizados en su sistema, aunque el pensionado solo reciba una única pensión.

- facilita la libre circulación de trabajadores.

- garantiza el desplazamiento de pensionistas europeos, que pueden residir en el país que decidan, aunque la pensión sea abonada por otro distinto.

Cada país de la UE mantiene sus propias normas y decide qué pensiones y prestaciones cubre, los requisitos para ser beneficiario de estas o su cuantía. Y, así, por ejemplo, en el caso de la jubilación, si un trabajador ha cotizado en varios países de la UE, deberá decidir dónde solicita la pensión pues, aun cuando podrá acumular sus períodos de cotización, deberá cumplir los requisitos exigidos en el país en el que solicite la pensión. Por ejemplo, la edad de jubilación que al no ser la misma en todos los Estados miembros, podría conducir a que tuviera derecho en un sistema y en otro no.

Acuerdo de Retirada de 17 de octubre de 2019, lo que sabemos:

El Acuerdo de Retirada de 17 de octubre de 2019 alcanzado entre el RU y la UE prevé normas de coordinación de la seguridad social en relación a aquellas personas que, al final del período transitorio, se encuentren en una situación que implique tanto al RU como a un estado miembro de la UE desde el punto de vista de la coordinación en materia de seguridad social.

Dichas personas conservarán su derecho a la sanidad, las pensiones y otras prestaciones de la seguridad social y, si tienen derecho a una prestación económica de un país, podrán percibirla aun cuando decidan vivir en otro país.

Las disposiciones sobre coordinación de la seguridad social del Acuerdo de Retirada recogerán los derechos de los ciudadanos de la UE y de los nacionales británicos respecto a la seguridad social en situaciones transfronterizas que impliquen al Reino Unido y a (al menos) un Estado miembro al final del período transitorio.

En conclusión, en base al acuerdo del 17 de octubre de 2019

- No se verán afectadas pensiones de españoles que residan en el Reino Unido.

- Las prestaciones a Pro-rata entre el estado Español y el Reino Unido, y, según lo dispuesto en el Acuerdo de Retirada, las pensiones reconocidas antes de la finalización del periodo transitorio (31 de diciembre de 2020) seguirán siendo satisfechas de acuerdo con el principio de ex-portabilidad previsto en la normativa europea.

- Los ciudadanos, ya sean británicos o españoles que viven en España, pero que reciban una pensión británica podrán seguir disfrutando de ésta.

- A los ciudadanos que hayan trabajado en RU antes del Brexit y después de esa fecha, se les tendrán en cuenta los periodos cotizados en RU al menos hasta la fecha del final del periodo transitorio (31.12.2020) si:

- el trabajador se encuentra trabajando en RU en dicha fecha, los periodos posteriores cotizados en RU durante esa situación se computarán igualmente, ya que en ese caso los Reglamentos de coordinación de los sistemas de Seguridad Social siguen siendo aplicables mientras se mantenga esa situación (trabajo en RU)

- el trabajador no está en la situación anterior, únicamente se computarán los periodos cotizados hasta esa fecha.

Escrito por Alejandro Ospina.

Lea más sobre Derecho Fiscal.

- Detalles

- Autor: Laura Gallego Herráez

- Materia: Derecho Fiscal

Un paraíso fiscal es simplemente un país que ofrece a las personas o empresas poca o ninguna responsabilidad fiscal. El Caribe ofrece algunos de los paraísos fiscales más populares del mundo, brindando beneficios como muy baja responsabilidad fiscal y privacidad financiera. Entre los paraísos fiscales del Caribe más utilizados se encuentran Bahamas, Panamá y las Islas Caimán.

Claves

- La mayoría de las naciones caribeñas cuentan con seguridad fiscal para propietarios de negocios e individuos debido principalmente a sus leyes de privacidad financiera y sus bajas implicaciones fiscales.

- El único costo para la mayoría de estos países es una tarifa anual de licencia comercial, con una tasa impositiva del 0%.

- Es aconsejable trabajar con un profesional de impuestos experimentado antes de abrir una cuenta o negocio en el extranjero.

Muchos de los paraísos fiscales del Caribe son lo que a veces se conoce como paraísos fiscales puros, ya que no imponen ningún impuesto. Muchos de ellos optaron por legislar sistemas impositivos y de secretismo muy agresivos y convertirse en paraísos fiscales y lograr así reducir la dependencia de países extranjeros y mantener sus propias economías.

Las Islas Caimán

Las Islas Caimán es uno de los cinco centros financieros offshore más grandes del mundo, que brinda servicios como banca offshore, fideicomisos (trusts) offshore e incorporación de compañías offshore.

Las compañías offshore no están sujetas a impuestos sobre los ingresos obtenidos en el extranjero, y no existen impuestos para Cayman International Companies (IBC). Las Islas Caimán no tienen impuesto sobre la renta, impuesto corporativo, impuesto sobre sucesiones o herencias, ni impuesto sobre donaciones ni impuesto sobre ganancias de capital, lo que lo convierte en un paraíso fiscal puro.

Las Islas Caimán tienen leyes bancarias muy estrictas diseñadas para proteger la privacidad bancaria. Las corporaciones offshore en las Islas Caimán no están obligadas a presentar informes financieros a ninguna autoridad gubernamental de las Islas Caimán. La incorporación a las Islas Caimán es un proceso muy simple y racionalizado.

No hay controles de cambio en las Islas Caimán que restrinjan las transferencias de dinero de ninguna manera. Las empresas offshore no están obligadas a pagar AJD sobre las transferencias de activos.

Panamá

La República de Panamá se considera un paraíso fiscal puro muy seguro. Una característica notable de la ley de jurisdicción offshore de Panamá es que las compañías offshore pueden realizar operaciones comerciales dentro y fuera de la jurisdicción offshore. Las compañías offshore panameñas y sus propietarios no están sujetas a impuestos sobre la renta, impuestos corporativos o impuestos locales, y las personas de cualquier nacionalidad pueden incorporarse dentro de Panamá. Panamá protege estrictamente la privacidad de los fideicomisos y fundaciones offshore por ley.

Como proveedor de servicios de banca offshore, Panamá tiene estrictas leyes de secreto bancario diseñadas para proteger la privacidad de los titulares de cuentas. Panamá no tiene tratados fiscales con ningún otro país ni leyes de control de cambios.

Las Bahamas

Las Bahamas se hicieron muy populares como paraíso fiscal en la década de 1990 después de aprobar una legislación que permitía la incorporación de corporaciones offshore e IBC. Sigue siendo uno de los paraísos fiscales preferidos para los residentes de los Estados Unidos y países europeos. Las Bahamas ofrece servicios bancarios en el extranjero, registro de empresas en el extranjero, registro de buques y gestión de fideicomisos en el extranjero.

Bahamas fue la primera nación caribeña en adoptar estrictas leyes de secreto bancario. La información sobre los titulares de cuentas bancarias en el extranjero solo puede divulgarse por orden específica del Tribunal Supremo de las Bahamas.

Las Bahamas es un paraíso fiscal puro, sin ninguna obligación fiscal para las compañías offshore o los titulares individuales de cuentas bancarias offshore sobre los ingresos obtenidos fuera de la jurisdicción.

Las Islas Vírgenes Británicas

Las Islas Vírgenes Británicas (BVI) son un lugar ideal para establecer una cuenta bancaria offshore. El país no impone ningún impuesto a las cuentas en el extranjero y no tiene tratados fiscales con otras naciones, lo que protege la privacidad financiera de los titulares de cuentas bancarias.

No hay impuestos sobre las compañías offshore, y las IBC de BVI no pagan impuestos sobre las ganancias o ganancias de capital generadas desde fuera de las BVI.El único pago monetario que una corporación offshore debe hacer al gobierno de BVI es una tarifa anual de licencia comercial.

Una ventaja para los clientes de banca offshore y las compañías offshore incorporadas en las Islas Vírgenes Británicas es que no hay controles de cambio. Esto facilita mucho la transferencia de fondos de un lugar a otro para fines comerciales y de inversión, al tiempo que protege la privacidad financiera.

Dominica

A menudo confundido con la República Dominicana, la Mancomunidad de Dominica ha iniciado una legislación que facilita la creación de corporaciones, fideicomisos y fundaciones offshore, proporcionando servicios de banca offshore amigables con los impuestos y protegidos de la privacidad.

Dominica es un paraíso fiscal puro que no impone impuestos sobre la renta, impuestos corporativos y ningún impuesto sobre las ganancias de capital sobre los ingresos obtenidos en el extranjero. Tampoco hay impuestos de retención ni impuestos patrimoniales, incluidos los impuestos a la herencia o los impuestos a las donaciones. Las compañías y fideicomisos offshore no tienen que pagar ningún impuesto de timbre sobre las transferencias de activos. Las personas de cualquier nacionalidad pueden formar corporaciones offshore en Dominica. La nación tiene leyes de privacidad que protegen la identidad de los propietarios y directores de compañías offshore constituidas en Dominica.

No hay impuestos sobre los intereses ganados en cuentas bancarias en el extranjero, y la información sobre los titulares de cuentas en el extranjero no se comparte con las autoridades fiscales de ningún otro país. Las leyes de protección de activos y privacidad financiera de Dominica son muy estrictas, lo que convierte a Dominica en un paraíso fiscal offshore seguro.

Nevis

Nevis, junto con St. Kitts, forma la Federación de St. Kitts y Nevis. Nevis ofrece una formación favorable a los impuestos de sociedades de responsabilidad limitada (LLC), fideicomisos y fundaciones offshore, junto con excelentes servicios bancarios y de seguros offshore.

Nevis proporciona privacidad financiera al no hacer pública ninguna información sobre los propietarios y directores de compañías offshore. La incorporación a Nevis solo requiere un director y un accionista, que pueden ser la misma persona. Un fideicomiso exento de Nevis está exento de impuestos sobre cualquier ingreso obtenido fuera de Nevis, incluidos dividendos e intereses. Los fideicomisos de Nevis no tienen que pagar impuestos de timbre en las transacciones.

Nevis no impone ningún impuesto local sobre los ingresos obtenidos fuera de la jurisdicción. Las compañías offshore y sus propietarios no tienen que pagar impuestos de retención, impuestos sobre las ganancias de capital o impuestos sobre el patrimonio, y no están sujetos a impuestos corporativos o impuestos locales sobre los ingresos generados fuera de Nevis.

No hay controles de cambio en Nevis, y el país se ha negado firmemente a firmar tratados de impuestos con otros países.

Anguila

Anguila es parte del Territorio de Ultramar de Gran Bretaña, y se ha convertido en un paraíso fiscal respetado. La jurisdicción offshore de Anguilla recauda cero impuestos sobre todos los ingresos generados fuera de la jurisdicción por las compañías offshore. Anguila es un paraíso fiscal puro que no impone impuestos sobre la renta, impuestos patrimoniales o impuestos sobre las ganancias de capital a individuos o corporaciones.

Todas las entidades offshore incorporadas en Anguila están exentas del pago de AJD.

La legislación financiera de Anguila protege estrictamente la privacidad de las cuentas bancarias offshore y las entidades comerciales. La Ley de Banca Offshore de 2005 prohíbe que todos los empleados o agentes bancarios divulguen información financiera sin el consentimiento expreso de los titulares de la cuenta. No hay controles de cambio con respecto a las transferencias monetarias o de activos.

Costa Rica

Costa Rica, bordeada por Nicaragua y Panamá, no se considera un paraíso fiscal puro, pero se reconoce que es lo suficientemente favorable a los impuestos como para ser referida como la Suiza de América Central. A través de una serie de incentivos fiscales, el país ha tenido mucho éxito en atraer a algunas de las corporaciones más grandes del mundo. Las empresas constituidas en Costa Rica pueden realizar negocios tanto dentro como fuera de la jurisdicción. No se imponen impuestos locales sobre los ingresos generados por las empresas que no realizan negocios en la jurisdicción. Como incentivo comercial, Costa Rica otorga exenciones de 20 años de cualquier impuesto a muchas corporaciones. Las entidades corporativas que deben pagar impuestos pagan tasas extremadamente bajas y generalmente están exentas de impuestos sobre intereses, ganancias de capital o ingresos por dividendos.

Las compañías offshore constituidas en Costa Rica no tienen que presentar ningún informe financiero ante las autoridades fiscales costarricenses y no están obligadas a revelar los nombres de los propietarios al registrador de compañías. Costa Rica protege firmemente la privacidad de la banca offshore. El dinero u otros activos financieros pueden transferirse dentro o fuera de Costa Rica sin ninguna limitación en el monto y sin tener que revelar la fuente de fondos.

Belice

Belice ofrece servicios bancarios en el extranjero y una fácil incorporación de empresas en el extranjero o la formación de fideicomisos o fundaciones. Las empresas offshore incorporadas en Belice no pagan impuestos sobre los ingresos obtenidos en el extranjero. Las empresas y fideicomisos constituidos en Belice están exentos de pagar el impuesto de timbre.

Las cuentas bancarias offshore no están sujetas a impuestos sobre los intereses ganados, ni están sujetas a impuestos de repatriación o ganancias de capital. La legislación bancaria garantiza una estricta confidencialidad para la banca offshore. Los nombres de los titulares de cuentas y cualquier otra información financiera solo pueden divulgarse por orden judicial en relación con una investigación penal. Belice no tiene ningún control de cambio, ni tiene tratados fiscales con gobiernos extranjeros. El gobierno de Belice está firmemente comprometido a proteger la privacidad financiera.

Barbados

Barbados ofrece un próspero sector financiero offshore que ofrece servicios bancarios offshore, incorporación de corporaciones offshore y seguros exentos. Barbados no es un paraíso fiscal puro, pero es un entorno de muy bajos impuestos para las corporaciones offshore constituidas en Barbados. Los impuestos sobre las ganancias de las compañías offshore generalmente están en el rango de solo 1% a 2%, y la tasa impositiva disminuye a medida que aumentan las ganancias obtenidas. Las compañías offshore pueden importar la maquinaria o el equipo comercial necesarios sin pagar ningún arancel de importación.

No hay retenciones ni impuestos sobre las ganancias de capital. A diferencia de la mayoría de los paraísos fiscales del Caribe, Barbados tiene tratados de doble imposición con otros países, incluidos Canadá y los EE. UU.

Lea más sobre Derecho Fiscal.

- Detalles

- Autor: Álvaro Diz Sánchez

- Materia: Derecho Fiscal

El Reino de España tiene suscrito un Convenio para evitar la doble imposición y prevenir la evasión fiscal en materia de Impuestos sobre la Renta y sobre el Patrimonio con el Reino Unido de Gran Bretaña e Irlanda del Norte, por lo que, a pesar de que tras la salida de la UE de Reino Unido, algunas rentas dejarán de estar exentas o perderán derecho a bonificaciones según la Ley del Impuesto sobre Sociedades español (Ley 27/2014 de 27 de septiembre), podrán seguir acogiéndose a dichos beneficios invocando el citado Convenio.

Art. 21 LIS – Exención sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes en territorio español.

Este artículo dispone que estarán exentos los dividendos o participaciones en beneficios de entidades no residentes (en España) cuando ésta se encuentre sujeta y no exenta por un impuesto extranjero (Corporation Tax) de análoga naturaleza a un tipo nominal, al menos, del 10% (En UK, el tipo medio es del 20%). La participación deberá ser al menos del 5% o tener un valor de adquisición de más de 20 millones de euros.

Para que se pueda conceder dicha exención, se requiere que la entidad participada sea residente en un país con el que España tenga suscrito un Convenio para evitar la doble imposición (como es el caso de UK). El problema reside en las empresas participadas que, cumpliendo todo lo anterior, tengan su sede en Gibraltar.

El Corporate Income Tax de Gibraltar fija un tipo nominal medio del 10%, y toda vez que se trata de un territorio integrado en Reino Unido, en principio sería de aplicación la exención establecida en el art. 21 LIS, pues se cumplen los dos requisitos: tipo nominal mínimo del 10% y CDI.

No obstante, el precepto referido supra, dispone que: “En ningún caso se entenderá cumplido este requisito cuando la entidad participada sea residente de un país o territorio calificado como paraíso fiscal, excepto que resida en un Estado miembro de la Unión Europea”.

A día de hoy, a pesar de que Gibraltar es reconocida por España como paraíso fiscal, al ser UK Estado miembro de la UE, se practica la exención del artículo 21 LIS, pero tras la salida efectiva de UK de la UE, esta exención quedaría sin efecto sobre las empresas de Gibraltar, pues no se cumpliría con la excepción de que se trate de un Estado miembro de la UE.

En este sentido, los Gobiernos de Reino Unido y España han aprobado en sendos consejos de ministros un acuerdo de intercambio de información que permitiría la exclusión de Gibraltar de la lista de paraísos fiscales a ojos de España, siempre y cuando dicho acuerdo sea ratificado por el Congreso.

Art. 23 LIS – Reducción de las rentas procedentes de determinados activos intangibles (Patent Box)

Al igual que ocurre en el art. 21 LIS, para la aplicación de la reducción prevista en el apartado 1 del art. 23 LIS, se precisa de que el cesionario no resida en un país o territorio de nula tributación o calificado como paraíso fiscal, con la excepción de que esté situado en un Estado miembro de la Unión Europea.

Por tanto, esta reducción podrá seguir aplicándose sobre las empresas de Gibraltar a partir de enero de 2021, siempre y cuando el Congreso ratifique el acuerdo entre Reino Unido y España que excluiría a Gibraltar de la consideración de paraíso fiscal.

En el resto de territorios de Reino Unido, será de aplicación el CDI.

Art. 19 – Cambios de residencia (Exit tax)

Cuando una empresa residente en territorio español traslada su residencia fuera de éste, la diferencia entre el valor de mercado y el valor fiscal de los elementos patrimoniales propiedad de la empresa, se integrarán en la base imponible de la liquidación del IS en el ejercicio en el que se produzca el traslado de residencia. Sin embargo, cuando el traslado de residencia se efectúe a un Estado miembro, la integración en la base imponible se aplazará hasta la fecha de la transmisión a terceros de los elementos patrimoniales afectados.

Es decir, los Estados miembros gozan de un privilegio frente a los terceros países, pudiendo en el primer caso aplazar la obligación tributaria resultante del cambio de residencia. A partir de enero de 2021, este privilegio no será de aplicación a los traslados que se efectúen hacia Reino Unido.

Art. 14 – Provisiones y otros gastos

En dicho precepto se recoge la deducibilidad de las contribuciones efectuadas por las empresas promotoras previstas en la Directiva 2003/41/CE a fondos de pensiones de empleo autorizados o registrados en otro Estado miembro (siempre y cuando se cumplan determinados requisitos). A partir de la salida efectiva de la UE, las contribuciones a fondos de pensiones de empleo en UK no se considerarán gasto deducible al tratarse de una cuestión meramente financiera.

Written by Álvaro Diz Sánchez

Lea más sobre Derecho Fiscal.

- Detalles

- Autor: Isabel García

- Materia: Derecho Fiscal

El gobierno del Reino Unido pagará a los autónomos hasta el 80% de sus ganancias comerciales con un máximo de 2.500 libras esterlinas por mes durante los próximos 3 meses. Esto puede ser extendido si es necesario.

¿Quién puede solicitarlo?

Pueden solicitarlo los trabajadores autónomos y/o miembros de una Partnership siempre y cuando:

- hayan presentado la declaración de impuestos sobre la renta (Income Tax Self Assessment tax return) para el año fiscal 2018-19,

- hayan tenido actividad comercial en el año fiscal 2019-20 y cuando se realiza la solicitud de la prestación o lo seguirían estando de no ser por el COVID-19,

- tengan la intención de seguir con dicha actividad en el año fiscal 2020-21,

- hayan sufrido perdidas debido al COVID-19,

- las ganancias comerciales por cuenta propia y/o partnership no superen £50.000 y más de la mitad de los ingresos deben provenir del trabajo por cuenta propia y/o partnership, determinado por al menos una de las siguientes condiciones:

- tener ganancias comerciales en 2018-19 inferiores a £50,000 y que estas ganancias constituyan más de la mitad del ingreso total imponible.

- tener un promedio de beneficios comerciales en 2016-17, 2017-18 y 2018-19 de menos de £50.000 y estos beneficios constituyan más de la mitad de su ingreso imponible promedio en el mismo período.

Si comenzó a operar entre 2016-19, HMRC sólo usará los años en los que el solicitante presento un Self-Assessment tax return o declaración de impuestos voluntaria.

Si no lo han presentado aun para el año fiscal 2018-19, deberán de hacerlo antes del 23 de abril de 2020.

¿Cuánto obtendrá?

La subvención disponible será del 80% de los beneficios medios de los años fiscales:

- 2016 a 2017

- 2017 a 2018

- 2018 a 2019

Para calcular el promedio HMRC sumará el total de los beneficios de los 3 años fiscales y luego lo dividirá por 3, y lo utilizará para calcular la cantidad a otorgar mensualmente hasta un máximo de £2.500 por mes durante 3 meses.

HMRC pagará la subvención directamente en su cuenta bancaria, en una sola cuota.

¿Cómo solicitarla?

Si bien el plan de ayuda ya esta anunciado, aun no se encuentra disponible.

HMRC se pondrá en contacto directamente con el autónomo si entienden que es elegible invitándole a solicitarlo por internet.

Por último, si solicita tax credits tendrá que incluir la subvención en su solicitud como ingreso.

Escrito por Isabel García

e-mail: isabel.garcia@scornik.com

Tel: 0044 2039629921

Departamento de Contabilidad

Lea más sobre Derecho Fiscal.

- Detalles

- Autor: Isabel García

- Materia: Derecho Fiscal

Con el fin de apoyar a las empresas y personas del Reino Unido (RU), el Canciller ha establecido un conjunto de medidas temporales para dar apoyo durante este período de perturbación causado por el COVID-19.

Apoyo a las empresas a través del Plan de Retención de Empleo del Coronavirus

Todos los empleadores del RU podrán acceder al apoyo para seguir pagando parte del salario de sus empleados que, de otro modo, habrían sido despedidos durante esta crisis. Para ello se designarán a los empleados afectados como trabajadores de licencia “furloughed workers”. Este cambio se debe notificar a los empleados afectados, teniendo en cuenta que el cambio de estatus de los empleados sigue estando sujeto a la legislación laboral vigente y, dependiendo del contrato de trabajo, puede ser objeto de negociación.

Los empleadores deben reportar al HMRC los empleados que no están trabajando, pero son mantenidos como furloughed en la nómina, en lugar de ser despedidos, también deberán reportar sus salarios a través de un nuevo portal en línea que el HMRC establecerá pronto.

Los empleadores podrán ponerse en contacto con el HMRC para solicitar una subvención que cubra la mayoría de los salarios de las personas que no están trabajando (por causa del Coronavirus) pero que se mantienen en nómina en lugar de ser despedidas.

HMRC reembolsará el 80% de los costos salariales de los furloughed workers, hasta un límite de 2.500 libras al mes. El HMRC está trabajando urgentemente para establecer un sistema de reembolso.

Este subsidio es inicialmente por 3 meses, pero puede ser extendido.

Apoyo a las empresas mediante el aplazamiento de los pagos del IVA (VAT) y del impuesto sobre la renta

- Para el VAT, el aplazamiento aplicará desde el 20 de marzo hasta el 30 de junio del 2020. Siendo una oferta automática sin necesidad de solicitudes. Las empresas no vendrán obligadas a pagar el VAT durante este período. Los contribuyentes tendrán hasta el final del año fiscal 2020 a 2021 para pagar cualquier pasivo que se haya acumulado durante el período de aplazamiento. Las devoluciones y reclamaciones del IVA serán pagadas por el gobierno como de costumbre.

- Para Income Tax Self-Assessment, los pagos que venzan el 31 de julio de 2020 se aplazarán hasta el 31 de enero de 2021. Es automático, es decir que no necesita presentar solicitud, sin intereses ni sanciones.

Apoyo a las empresas que pagan el subsidio de enfermedad (Statutory Sick Pay - SSP) a los empleados

Esta legislación permitirá a las pequeñas y medianas empresas y a los empleadores reclamar el subsidio de enfermedad legal (SSP) pagado por la ausencia por enfermedad debida a COVID-19.

Los criterios de elegibilidad para el plan serán los siguientes:

- Este reembolso cubrirá hasta 2 semanas de SSP por cada empleado elegible que haya estado fuera del trabajo debido a COVID-19.

- Los empleadores con menos de 250 empleados serán elegibles. El tamaño de un empleador se determinará por el número de personas empleadas al 28 de febrero de 2020.

- Los empleadores podrán reclamar los gastos de cualquier empleado que hayan reclamado SSP (según los nuevos criterios de elegibilidad) como resultado del COVID-19.

- Los empleadores deben mantener registros de las ausencias del personal y los pagos de la SSP, pero los empleados no tendrán que proporcionar una nota de ajuste del GP. Si un empleador requiere evidencia, aquellos con síntomas de coronavirus pueden obtener una nota de aislamiento del NHS 111 en línea y aquellos que viven con alguien que tiene síntomas pueden obtener una nota del sitio web del NHS.

- El período de elegibilidad para el plan comenzará el día después de la entrada en vigor de las normas sobre la ampliación de la SSP a los que se quedan en casa.

- El gobierno trabajará con los empleadores en los próximos meses para establecer el mecanismo de reembolso.

Las empresas serán elegibles para el esquema si:

- La empresa está establecida en RU.

- La empresa es una pequeña o mediana empresa con menos de 250 empleados al 28 de febrero de 2020.

Apoyo a las empresas que pagan “business rates”

Aplica para las empresas establecidas en Inglaterra que se dediquen a la venta al por menor, hostelería y ocio.

El gobierno introducirá un descuento por los business rates para negocios minoristas, de hospitalidad y de ocio en Inglaterra para el año fiscal 2020 a 2021.

Los negocios que recibieron el descuento de venta al por menor en el año fiscal 2019 a 2020 serán facturados de nuevo por su autoridad local tan pronto como sea posible.

Las propiedades que se beneficiarán de esta ayuda serán las propiedades que están siendo utilizadas en su totalidad o en su mayor parte:

- como tiendas, restaurantes, cafés, establecimientos de bebida, cines y locales de música en vivo;

- para el montaje y el ocio;

- como hoteles, hostales y pensiones y alojamientos con autoservicio.

Esto se aplicará a la próxima factura del Council Tax en abril de 2020. Sin embargo, las autoridades locales pueden tener que volver a emitir (lo antes posible) la factura automáticamente para excluir el cargo business rate.

Subvenciones en efectivo para negocios minoristas, de hostelería y de ocio

El Plan de Subvenciones para el Comercio y la Hostelería ofrece a las empresas de los sectores del comercio minorista, la hostelería y el ocio una subvención en efectivo de hasta 25.000 libras esterlinas por propiedad.

Para las empresas de estos sectores con un valor imponible inferior a 15.000 libras esterlinas, recibirán una subvención de 10.000 libras esterlinas.

Las empresas de estos sectores con un valor imponible de entre 15.001 y 51.000 libras esterlinas recibirán una subvención de 25.000 libras esterlinas.

Las empresas elegibles para esta ayuda deben:

- Estar establecidas en Inglaterra

- Estar dentro del sector de la venta al por menor, la hostelería y/o el ocio.

Las propiedades que se beneficiarán de esta ayuda serán las propiedades que están siendo utilizadas en su totalidad o en su mayor parte:

- como tiendas, restaurantes, cafés, establecimientos de bebida, cines y locales de música en vivo

- para el montaje y el ocio

- como hoteles, hostales y pensiones y alojamientos con autoservicio.

Apoyo a las empresas que pagan poco o nada de tarifas comerciales

El Gobierno proporcionará fondos adicionales del Plan de Subvenciones para pequeñas empresas a las autoridades locales para apoyar a las empresas que pagan poco o nada de Business rates, debido a la reducción de small business rate relief (SBBR), la reducción de rural rate relief (RRR) y tapered relief.

Esto proporcionará una subvención única de 10.000 libras esterlinas a las empresas que reúnan los requisitos para ayudarles a sufragar sus gastos comerciales corrientes.

Esta ayuda se aplicará a las empresas establecidas en Inglaterra que reciban SBBR y/o RRR y que la propiedad sea ocupada por el negocio.

Para tener derecho a recibir esta ayuda no necesitas hacer nada. Su autoridad local le escribirá si tiene derecho a esta subvención.

Apoyo a las empresas a través del Plan de Préstamo para la Interrupción de Negocios del Coronavirus

El gobierno pondrá en marcha un nuevo plan temporal de préstamos para la interrupción de las actividades comerciales del Coronavirus, suministrado por British Business Bank, con el fin de ayudar principalmente a las pequeñas y medianas empresas a acceder a los préstamos bancarios y a los descubiertos.

El gobierno proporcionará a los prestamistas una garantía del 80% en cada préstamo (sujeto a un límite máximo por prestamista en las reclamaciones) para dar a los prestamistas más confianza en seguir proporcionando financiación a las PYMES. El gobierno no cobrará a las empresas ni a los bancos por esta garantía, y el Plan apoyará los préstamos de hasta 5 millones de libras esterlinas en valor.

Las empresas pueden acceder a los primeros 12 meses de esa financiación sin intereses, ya que el gobierno cubrirá los primeros 12 meses de pago de intereses.

Se es elegible para el esquema si:

- su negocio está basado en el RU con un volumen de negocios de no más de 45 millones de libras esterlinas por año

- su empresa cumple con los demás criterios de elegibilidad del Banco de Negocios Británico

El reglamento completo del Plan y la lista de prestamistas acreditados pueden consultarse en el sitio web del British Business Bank website. Todos los grandes bancos ofrecerán el Plan una vez que se haya puesto en marcha. Hay 40 proveedores acreditados en total.

Debe hablar con su banco o proveedor financiero (no con el Banco Comercial Británico) tan pronto como sea posible y discutir su plan de negocios con ellos. Esto ayudará a su proveedor financiero a actuar rápidamente una vez que el Plan se haya puesto en marcha. Si ya tiene un préstamo con pagos mensuales, puede pedir unas vacaciones de pago para ayudar con el flujo de caja.

Apoyo a las empresas que pagan impuestos: Servicio "Time to Pay”

Todas las empresas y los trabajadores por cuenta propia con dificultades financieras y con obligaciones tributarias pendientes, pueden ser elegibles para recibir apoyo con sus asuntos tributarios a través del servicio Time To Pay del HMRC.

Estos acuerdos se pactarán caso por caso y se adaptarán a las circunstancias y responsabilidades individuales.

Elegibilidad

Se es elegible para el esquema si la empresa o self employee:

- paga impuestos al gobierno del RU;

- tiene obligaciones fiscales pendientes.

Cómo acceder al esquema

Si ha dejado de pagar un impuesto o puede dejar de pagar su próximo pago debido a COVID-19, es aconsejable contactar con HMRC.

Si requiere obtener una mayor información relacionada con este artículo, no dude en contactarnos, con gusto resolveremos todas sus inquietudes.

Escrito por Isabel García

Correo electronico: isabel.garcia@scornik.com

Tel: 0044 2039629921

Departamento de Contabilidad

Lea más sobre Derecho Fiscal.

- Detalles

- Autor: Ana Mederos

- Materia: Derecho Fiscal

A la hora de analizar las posibles contingencias fiscales derivadas de la adquisición de bienes y derechos por medio de un negocio jurídico gratuito intervivos en el Reino Unido, habrá que tener en cuenta que el concepto de donación, al que recurre históricamente la doctrina sajona como 'lifetime gift' en el ámbito del Impuesto sobre Sucesiones (en adelante, 'IHT' haciendo alusión al Inheritance Tax, su denominación inglesa), no aparece en la redacción de la legislación reguladora del tributo y por ello nos referiremos a estos negocios como transferencias o disposiciones de valores gratuitas.

La norma fundamental reguladora en materia de IHT es The Inheritance Act 1984, en cuya virtud, los individuos sujetos pasivos del impuesto podrán reducir la base imponible del mismo a través de la disposición en vida y a título gratuito de bienes o derechos que formen parte de su patrimonio. La aplicación de este beneficio fiscal establecido por el legislador está, como no es de extrañar, sometido al cumplimiento de límites y requisitos.

Merece especial atención el estudio de la sujeción al IHT ya que para entender aplicable cualquier beneficio fiscal, como puede ser una exención en la manifestación de capacidad económica (por ejemplo, ser adquirente en una en una transferencia de valor gratuita) debe concurrir obligatoriamente esta sujeción al tributo.

En el caso de IHT, determina la sujeción al impuesto el domicilio del donatario.

El domicilio es un concepto complejo que no se corresponde con la definición concreta que podamos encontrar en el diccionario ya que, tal y como establece el Common Law (derecho consuetudinario y jurisprudencial Ingles), puede estar determinado por el lugar de nacimiento del individuo, por el lugar donde tiene el domicilio la persona de que depende, en caso de personas dependientes, o en el lugar en el que se tiene la residencia habitual por elección.

Una vez determinado el domicilio del donatario en el Reino Unido podemos presumir su sujeción al impuesto y, por tanto, la posible aplicación de una exención o beneficio fiscal.

El valor máximo anual permitido del que se puede disponer sin condición de fallecimiento del donante

Están exentas del IHT de forma anual hasta un máximo de TRES MIL LIBRAS ESTERLINAS (£3,000) siendo acumulable la parte no trasmitida durante el ejercicio fiscal siguiente (del 6 de abril al 5 de abril).

Además, están exentas hasta DOSCIENTAS CINCUENTA LIBRAS ESTERLINAS (£250) que se transmitan a personas físicas sin que la ley limite el número de personas que pueden ser adquirentes o donatarias de estas donaciones, excluyendo únicamente al individuo que hubiera recibido del mismo donante una donación por valor de £3,000 según la normativa que dispone el párrafo anterior.

Por último y siguiendo el hilo de las exenciones por causa de donaciones en las que no es condición suspensiva el fallecimiento del donante, regula la normativa un tipo especial de donación relativa a los regalos por causa de matrimonio que tendrán como límite £5,000; £2,500; o £1,000, según si el donatario es hijo, nieto u otro familiar respectivamente y siempre que se realicen antes de la celebración del matrimonio.

Disposición o transmisión de bienes y derechos gratuita intervivos sin condición de fallecimiento del donante (donaciones)

El donante está legalmente facultado para transmitir en vida al donatario los bienes y derechos que quiera sin límite alguno y dicha transmisión sólo estará sujeta al pago del impuesto hereditario del 40% por encima del mínimo exento del donante, actualmente establecido en £325,000. Ahora bien, la aplicación de la exención en el IHT quedará condicionada a la supervivencia del transmitente durante los siete años siguientes a la formalización de la donación y, de fallecer dentro de dicho periodo, regirá la siguiente tabla:

| Años transcurridos entre la donación y el fallecimiento | Impuesto soportado [%] |

|---|---|

| menos de 3 años | 40% |

| de 3 a 4 años | 32% |

| de 4 a 5 años | 24% |

| de 5 a 6 años | 16% |

| de 6 a 7 años | 8% |

| 7 o más años | 0% |

Algunos casos especiales

Tanto en la transmisión de fincas agrícolas como de negocios familiares la norma permite la reducción del valor de mercado en ocasiones el 50% y a veces hasta el 100%. En el caso de la finca agrícola el transmitente debe haber ostentado la titularidad de la finca al menos dos años cuando se produzca la trasmisión. En estos dos supuestos de características especiales no será relevante que la disposición se haya realizado intervivos o mortis causa. Sin embargo, estos casos, que revisten de una mayor complejidad deben ser estudiados siempre atendiendo al caso concreto y al cumplimiento de las condiciones concretas legalmente establecidas.

Conclusión

En el Reino Unido, al contrario que en otros países como en España, las donaciones pueden estar exentas de pago de impuestos si se respetan las condiciones arriba apuntadas. En nuestro despacho de abogados venimos asesorando a nuestros clientes para que puedan realizar donaciones bajo el derecho ingles beneficiándose así de las exenciones quede otra manera no podrían. Si desean mas información sin compromiso, no duden en contactarnos.

Escrito por Ana Mederos.

Lea más sobre Derecho Fiscal.

Síguenos En